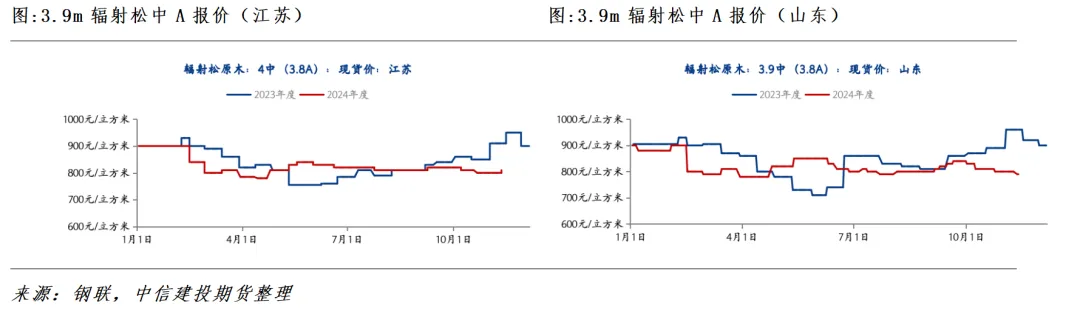

本周原木商场行情报价呈现区域分解。其间,山东商场3.9米中A辐射松原木现货价格为790元/方,较上星期下调10元/方,但实践成交低于报价10-20元/立方米;江苏太仓4米中A辐射松原木现货价格为810元/方,较上星期上涨10元/方。

依据揭露数据和调研,咱们更倾向于短期区域性价格继续上涨的底子原因是太仓港到船空档期拉长,供需错配导致价格上调,而非需求显着好转。估计下周山东价格安稳偏弱、江苏区域价格报涨的现象继续,直到20号船会集到港后缓解。

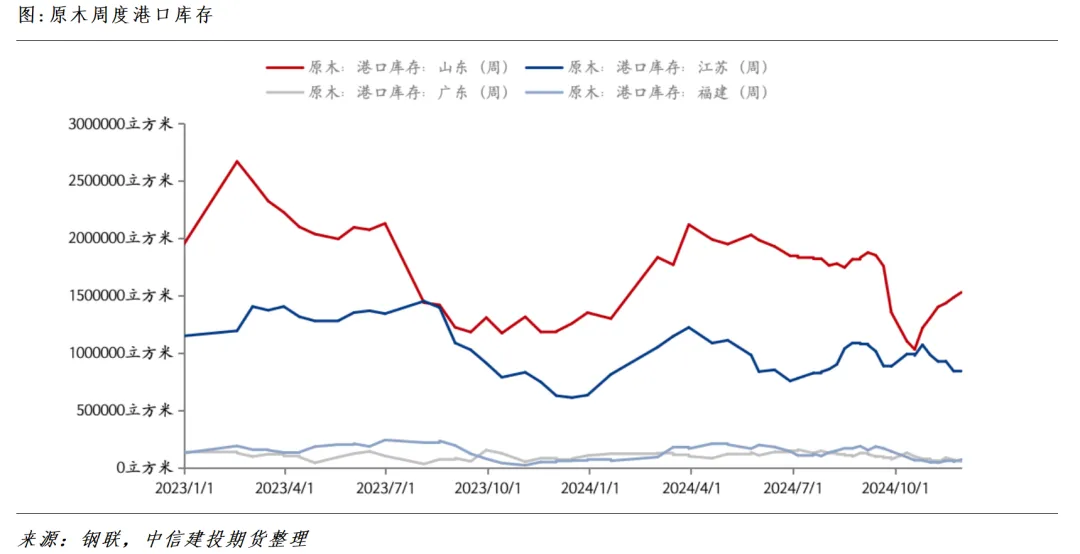

总库存累库继续,可是江苏库存仍处于年度偏低的水平。库存方面,到12月2日,全国针叶原木港口总库存为270万方,较上星期增3万方,周环比增1.12%。分材种看,辐射松接连三周累库;分区域,千里目数据,首要港口岚山和太仓库存累库继续,岚山库存约为122万方,比较上期根本相等,太仓库存约为45万方,比较上期根本相等,新民洲库存约为17万方,比较上期下调;江都库存约为15万方,比较上期下调。

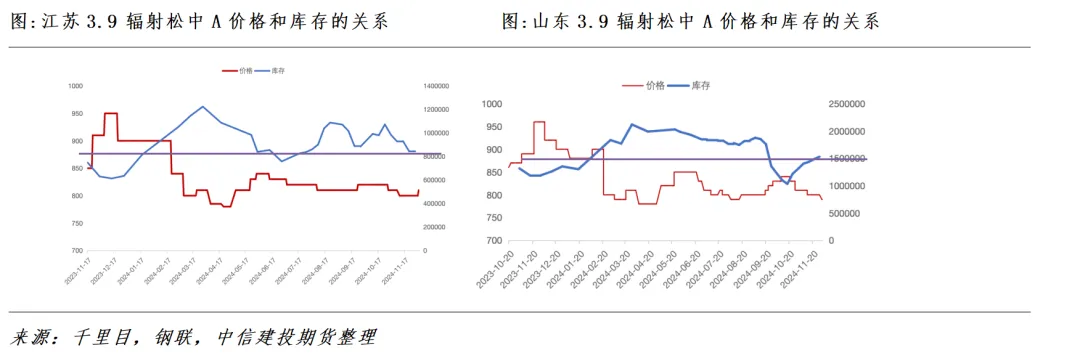

江苏区域库存偏低,20号之前到港量偏低,估计短期现货仍有反弹的需求。原木数据有限,商场对库存的了解也有限,遍及关于当时库存的多寡缺少判别依据,咱们测验比照首要进口区域的库存和价格的相关性,依据历史数据判别当时库存下的现货价格水平。经过复盘,抛开年头的特殊情况,山东当时库存水平挨近本年9月中旬的水平,该时期山东区域报价在805元/方,江苏当时库存水平挨近本年7月的水平,该时期江苏区域报价维持在815-825元/方,从本年度库存和价格的相关性视点,江苏近期报价体现偏强较为合理,此外从船期到港的视点,咱们在此前的陈述里边提及了后期到港存在许多压力,可是现在船期数据表明,本月20号之前的船首要到山东岚山,20号开端才有船到江苏太仓,因而短期来看,虽然山东现货价格从库存视点来看有小幅被轻视的可能性,可是在大量到港的预期下,790元/方的现货报价合理;江苏现货价格从库存的视点来看,被轻视的起伏较山东区域更大,此外近期船期较少,供需错配的要素或导致下周江苏区域的现货价格继续上涨。

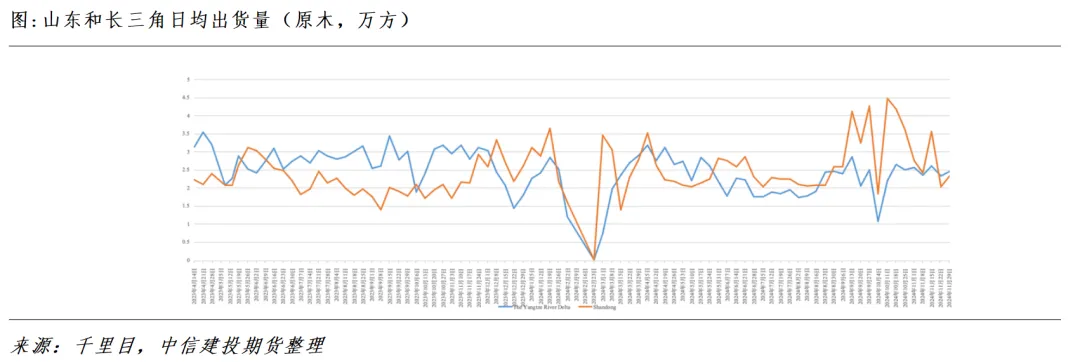

从日均出货量视点。依据千里目数据,山东和长三角日均出货量均有小幅添加,一方面原因是,依照从前春节前备货常规,叠加工人提前返乡、本年过年较早等原因,加工厂年末往往有较活跃的推涨心情;还有一种原因是,从11月末开端到港量连续添加,依照需求先处理P材和大A、谨防蓝变折价的交易习气,也某些特定的程度上影响了出货量。

总结来看,在上星期周报战略中,咱们的观念是,“引荐在810-830元/方短空,本周二给出时机,战略实现, 且咱们说到不主张长时间持有空单。关于下周,咱们咱们都以为从库存和到港节奏的视点,江苏和山东区域价格或继续呈现显着分解,江苏3.9m中A的价格或稳中继续上涨,估计到20号之后跟着太仓到港添加,现货报价的区域差异将改进。虽然现货报价上涨并非根本面改进带动,而是短期的供需错配导致,可是不扫除对商场心情带来改进,因而咱们引荐本周张望,或等候反弹高位布空单为主。

招商 13857275384

招商 13857275384 全国热线 400-826-5888

全国热线 400-826-5888 浙江省湖州市南浔区年丰路18号

浙江省湖州市南浔区年丰路18号 订阅号

订阅号 官方微博

官方微博