中国泛家居行业产能过剩 环保化是出路

目前,建材装修行业,在业内被统称为泛家居行业。泛家居包含家居行业的整个产业链及其关联行业,是家居产业资源整合的新概念,包含的细分行业较多,主要有建筑装饰材料、家具、家居用品等细分行业。建筑装饰材料包括建筑卫生陶瓷(洁具、瓷砖等)、地板板材、油漆涂料、五金电料、灯具灯饰、门窗吊顶楼梯、墙纸地毯、窗帘布艺、室内外饰品等;家具最重要的包含实木、实木复合、板式等材质的用于卧室、客厅、厨房等处的各类家具;家居用品最重要的包含餐饮用具、保洁用品、生活小家电等。

泛家居行业的花钱的那群人可分为家庭、办公场合、场馆工程、消费场所、户外场所、商业综合体建设及其他;泛家居行业的企业类型可分为互联网公司和传统企业,其中互联网公司包括土巴兔、极客美家、美乐乐、齐家网等,传统企业包括罗莱生活、梦洁家纺、东易日盛、索菲亚等。

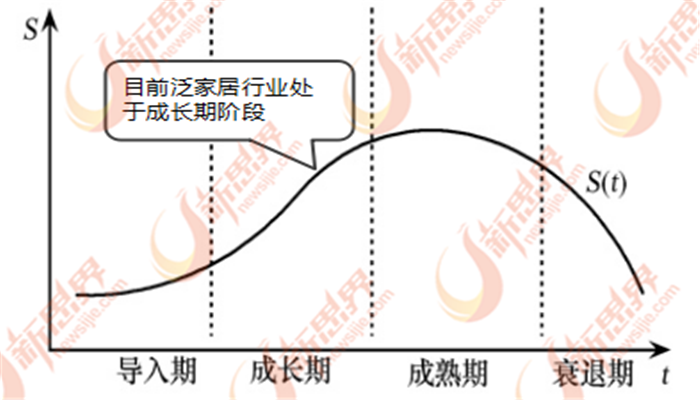

目前,中国社会正处于消费转型期,正在逐渐由物质性消费转向服务型消费,对于泛家居产品的需求从居住上升到生活享受。虽然目前中国的泛家居行业的公司数较多,行业之间的竞争较为激烈,在新常态的影响下,行业由快速地增长转向中低速增长,但是目前中国泛家居市场仍有上升空间,行业处于成长期阶段。未来,随着行业的发展,需求规模还将持续不断的增加,但市场将逐渐趋于饱和。

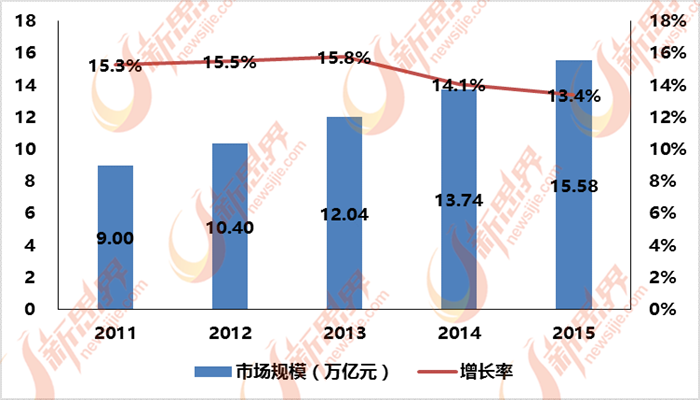

中国的泛家居行业,经过改革开放30多年的快速的提升,无论是公司数、从业人数还是产值和效益都呈几十倍、几百倍地增长。2011-2015年来,中国泛家居行业市场需求规模由9万亿元增长到15.58万亿元。

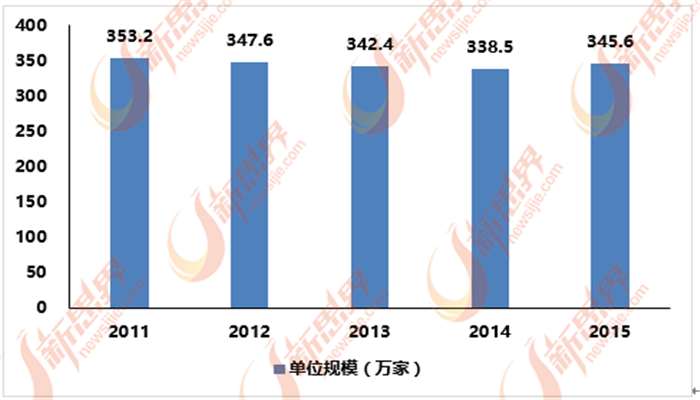

泛家居行业细分行业较多,且多数行业的资金、技术、人才、政策壁垒都比较低,导致行业内的公司数比较多。各个细分行业中大部分企业是中小企业,大规模的公司比较少,大规模的公司的市场掌控能力不强,行业市场集中度较低。根据新思界产业研究院发布的《2017-2020年泛家居业行业深度分析及“十三五”发展规划指导报告》指出,2011年国内泛家居业公司数为353.2万家,2015年增长到345.6万家。

中国现有专门从事泛家居产品营销售卖市场超过3000个,家具制造业企业超过4万家。由于行业的门槛低,业务模式相对简单,使得行业的公司数较多,行业的品牌建设存在不足。但是经过长时间发展,还是涌现出一批民族品牌,如欧派橱柜、雷士照明、东鹏陶瓷、皇朝家私、苹果家具以及居然之家、红星美凯龙等。

中国是世界上最大的泛家居产品生产国之一,每年有大量的泛家居产品出口到欧洲、北美等地区,随着发达国家劳动力成本的提高以及产业转移的加快,中国泛家居行业迅速发展。

目前,房地产仍是中国经济发展的重要动力。在世界经济放缓的形势下,必须靠扩大内需实现持续发展。而房地产业是扩大内需的重要方法。通过加速城镇化,会有相当数量农村富余劳动力及人口转移到城市,这将带来投资的大幅增长和消费的快速增加。房地产行业的发展将会加大市场对泛家居产品的需求,是泛家居行业发展的重要动力。

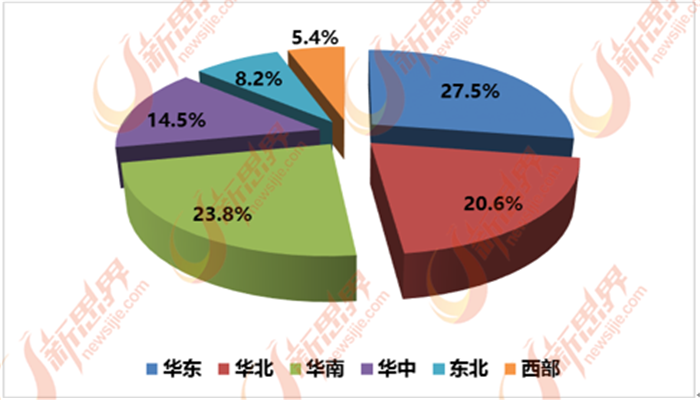

泛家居业包括建材、家居、家具用品等。我国泛家居业区域分布与建材、家居、家具用品等产业的区域分布基本一致。华东、华南、华北地区人口稠密,经济发达,泛家居业规模大,尤其是华东的长三角、华南的珠三角、华北的环渤海经济圈。2015年中国泛家居业市场规模区域结构如下所示:

当前,中国泛家居行业存在产能过剩、低端产品同质化严重、公司运营模式雷同、缺乏创新等问题,未来该行业将朝着环保化、个性化、智能化方向发展。

随着我们正常的生活水平的逐步的提升,环保意识慢慢地增加,对泛家居业产品的环保要求逐步的提升,国家政策也鼓励环保型家居产品的生产,未来泛家居业产品的落后产能将逐步被淘汰,环保型产品是泛家居行业产品发展的主要方向。

个性化是产品区别于别的产品的重要特征,随着国内90后、00后花钱的那群人的崛起,市场对个性化产品的需求将持续不断的增加,保持产品的差异性和个性化有助于提升公司的品牌形象和产品竞争力。

随着科学技术的发展,智能化概念已经渗透入我们正常的生活的各个角落,智能化产品能在为客户提供便利性,提升客户体验方面发挥着及其重要的作用,未来智能化将是泛家居行业发展的重要方向。

招商 13857275384

招商 13857275384 全国热线 400-826-5888

全国热线 400-826-5888 浙江省湖州市南浔区年丰路18号

浙江省湖州市南浔区年丰路18号 订阅号

订阅号 官方微博

官方微博